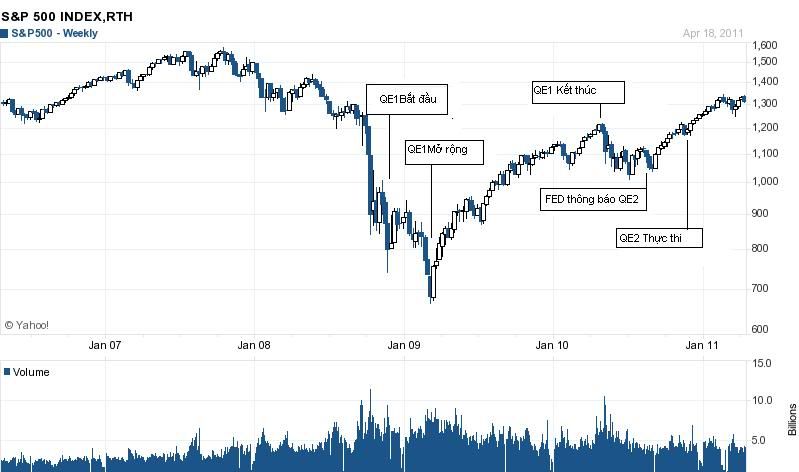

Gần đây trên phương tiện báo chí có nhắc nhiều đến kỳ vọng gói hỗ trợ mới của Mỹ nhằm đối phó với những tác động từ khủng hoảng nợ công tại Châu Âu. Hãy cùng thử nhìn trên hình, có thể thấy có một sự đồng điệu khá lớn giữa thời điểm Chính phủ Mỹ tung ra gói hỗ trợ và sự hồi phục của chỉ số chứng khoán.

Khi QE1 mới bắt đầu tung ra, chưa ai chứng minh và hầu như đều hoài nghi về hiệu quả của nó, sự vận động của S&P 500 thậm chí còn giảm. Chỉ khi gói hỗ trợ QE1 mở rộng với việc Chính phủ bỏ tiền ra mua lại các khoản nợ của các tổ chức tài chính thì diễn biến mới thực sự thay đổi.

So sánh tương quan ở Việt Nam, sự thất vọng cũng kéo dài suốt 2011 khi thay vì các chính sách hỗ trợ thì nền kinh tế chịu ảnh hưởng nặng nề bởi chính sách tiền tệ “thắt chắt”. VN-Index chỉ thực sự hồi phục sau khi tuyên bố khẳng định chủ chương “bằng mọi cách hạ lãi suất cho vay” từ phía Chính phủ.

Nhìn ở góc độ phân tích kỹ thuật đơn thuần, có thể thấy độ dài của sóng tăng S&P 500 sau khi gói hỗ trợ QE1 được tung ra là khoảng 1 năm, sau đó rơi vào điều chỉnh. Ở Việt Nam, không hoàn toàn được coi là gói hỗ trợ nhưng những gì hàm chứa trong các chính sách tài khóa và tiền tệ cũng có ý nghĩa như một gói hỗ trợ "nhỏ" đối với nền kinh tế. Vn-Index cũng giống như S&P 500 hồi phục gần 25%.

Có thể một số người sẽ cho rằng độ dài của sóng và mức giảm của S&P 500 với VN-Index không tương xứng. Tuy nhiên cần hiểu rằng quy mô thị trường, quy mô gói giải cứu, và cách tiền hành giải cứu giữa 2 thị trường là khác nhau. Ngoài ra độ dốc lớn và khoảng thời gian vận động ngắn của VN-Index cũng lý giải phần nào khi nó rơi vào sóng giảm tới 50% cao hơn nhiều mức giảm của S&P 500.

Tuy nhiên rõ ràng có tồn tại sự tương đồng về phản ứng tâm lý tại 2 thị trường. Vậy ở Việt Nam hiện tượng này sẽ tiếp tục xảy ra theo chiều hường nào? Có tiếp tục giống như S&P 500 sau mỗi lần các gói cứu trợ được công bố?

Hiện VN-Index đã rơi gần 50% so với đỉnh sóng tăng suốt 4 tháng đầu năm và chưa có tín hiệu khả quan. Thực tế, S&P 500 giai đoạn kết thúc gói QE1 cũng đã có sự sụt giảm, đi ngang kéo dài hinh thành mô hình hai đáy kép “W” rồi tăng tiếp nhờ thông tin gói QE2 được tung ra. Cả phân tích kỹ thuật và phân tích vĩ mô cơ bản đều đã hỗ trợ S&P 500 tăng điểm. Vậy đối chiếu với VN-Index tại thời điểm hiện tại sự đột biến sẽ đến từ những yếu tố nào?

Đầu tiền với phân tích kỹ thuật, mô hình vai đầu vai đảo ngược mà nhiều người đang kỳ vọng đối với VN-Index dường như khó có thể hình thành khi vai phải liên tục bị kéo dài và zic zac trong biên độ hẹp. Đặc biệt hơn khi xuất hiện một phiên giảm mạnh xuyên ngưỡng hỗ trợ gần nhất 425 điểm vào ngày 25/6/2012 khiến mô hình vai đầu vai chính thức bị phá bỏ.

Do tình thế thay đổi, nhà đâu tư cũng chuyển sang theo dõi và hy vọng vào sự phục hồi dựa trên mô hình đáy kép “W” với ngưỡng hỗ trợ cứng tại 410-415 nếu được kiểm chứng. Dường như cũng có điểm gì đó giống với S&P 500? Sự hoài nghi này sẽ được giải đáp khi yếu tố vĩ mô sẽ là yếu tố then chốt, chi phối khả năng hinh thành mô hình “W” đồng thời phá vỡ tình trạng thanh khoản thấp hiện nay.

Yếu tố vĩ mô nào đang được kỳ vọng ? S&P 500 có gói QE2 vậy Việt Nam có một gói hỗ trợ nào tương tự? Hiện tại hai điểm thắt nút đối với nền kinh tế đó là nợ xấu (10%) và hệ quả của nó là tình trạng bất động sản trầm lắng. Để giải quyết vấn đề nợ xấu thì công việc tái cấu trúc hệ thống NH phải được đẩy nhanh hơn, công ty mua bán nợ cũng phải sớm đưa vào hoạt động để dần xử lý thanh lọc các khoản nợ khó, khơi thông lại dòng tiền.

Áp lực tăng trưởng tín dụng được công bố gần nhất là 12-13% (đã giảm đáng kể từ mức 15-17%) để đảm bảo GDP tăng trưởng, kinh tế không rơi vào giảm phát.

Sau bước chạy đà 6 tháng đầu năm những gì đã làm được có vẻ chưa làm thỏa mãn những kỳ vòng của nhà đầu tư. GDP tăng thấp (4% trong quý I), CPI giảm nhưng quá mạnh dẫn đến nghi ngờ giảm phát, tăng trưởng tín dụng thậm chí còn âm, số lượng doanh nghiệp giải thế, phá sản chưa giảm… Điều đó phản ảnh gần như toàn bộ vào diễn biến VN-index trong 6 tháng đầu năm từ những diễn biến tâm lý hy vọng dâng cao rồi rơi vào hoài nghi thận trọng, VN-Index tăng từ 335 điểm lên 480 điểm, rồi rơi vào nhịp điều chỉnh.

Tháng 7 sẽ là tháng bản lề của nửa năm tài khóa mới. Điều cần nhất hiện tại đó là những con số về vĩ mô đã làm được trong Quý II, có chứng minh rằng nền kinh tế đang được lèo lái đúng hướng, các chỉ số vĩ mô có cải thiện, và nếu các nền tảng như CPI giảm mạnh, thanh khoản trong các ngân hàng TM được cải thiện thì tất yếu tăng trưởng tín dụng sẽ sang một giai đoạn mới đó là đưa mạnh tiền ra lưu thông.

Hiện tại, nhà đầu tư đã thông minh và nhanh nhạy hơn rất nhiều so với thời điểm 2010-2011. Khi dòng tiền được khơi thông và chảy mạnh họ sẽ được đánh thức… Thanh khoản thị trường đang chính là điều họ quan tâm nhất. Nếu kỳ vọng một lần nữa lại được thỏa mãn thì không có gì ngăn cản VN-Index thăng hoa thêm một lần nữa.