Nhận định thị trường chứng khoán năm 2013

Quý 1:

Nhìn lại năm 2012, chính phủ đã có các biện pháp điều hành đúng đắn nhằm tiếp tục cải tổ làm trong sạch các tổng công ty nhà nước và đặc biệt là hệ thống ngân hàng (công khai nợ xấu của toàn hệ thống, xóa sổ các ngân hàng yếu kém thông qua hình thức mua bán sát nhập, nhiều các nhân vật cấp cao trong hệ thống ngân hàng bị điều tra). Liên tiếp giảm lãi suất, quyết liệt trong kiềm chế lạm phát. Có thể nói thành quả năm 2012 của chính phủ đang dần hé mở ở đầu năm 2013 như đưa lạm phát cả năm 2012 về 1 con số, lãi suất giảm mạnh, trần lãi suất huy động còn 8%.

Thị trường chứng khoán tại thời điểm cuối năm 2012 khá ế ẩm, chỉ số P/E thị trường vào khoảng 14 rất nhiều các cổ phiếu dưới mệnh giá thậm chí có cổ phiếu chỉ vài trăm đồng. Cuối năm 2012 đầu năm 2013 thị trường chứng khoán đón nhận một con sóng lớn, do kinh tế vĩ mô có dấu hiệu phục hồi, giá cổ phiếu đang ở mức rẻ, dòng tiền từ khối đầu tư ngoại vào mạnh đặc biệt là những tháng cuối năm

Chi tiết GDNDTNN tại

đâySóng tăng trưởng năm nay xuất hiện khá sớm và tăng mạnh, nên nhớ rằng chúng ta còn kỳ đại hội đồng cổ đông thường niên vào khoảng tháng 3, tháng 4 với hàng loạt các kế hoạch doanh thu, lợi nhuận, chia cổ tức dự kiến sẽ tiếp tục hỗ trợ cho thị trường. Ngoài ra thông tin về kết quả kinh doanh của các doanh nghiệp niêm nết sẽ được rò rỉ vào khoảng tháng 3…Niềm tin nhà đầu tư tiếp tục được củng cố. Các kênh đầu tư khác cũng đang ủng hộ cho dòng tiền chảy vào thị trường chứng khoán

Gửi tiết kiệm: Lãi suất đang có xu hướng giảm, trần lãi suất đã giảm xuống 8%. Chính phủ tiếp tục thắt chặt các biện pháp hành chính nhằm kiểm soát việc đi đêm với khách hàng của các ngân hàng.

Vàng: đang ở mức giá khá cao và đang có xu hướng giảm do ảnh hưởng bởi vàng thế giới giảm khi cục dự trữ liên bang Mỹ đang tín hiệu cho việc dừng chương trình mua trái phiếu trị giá 85 tỷ USD/tháng trong năm 2013. Các chính sách kích thích tiền tệ là một trong những động lực chính đẩy giá vàng tăng cao.

Tỷ giá: Tỷ giá hối đoái luôn được giữ ổn định suốt năm 2012 và dự kiến tiếp tục ổn định 2013.

Đồng thời nên để ý rằng không quá 4 lần trong lịch sử Vn-Index tăng trưởng mạnh vào quý 1 và còn sóng này thường kéo dài hết quý.

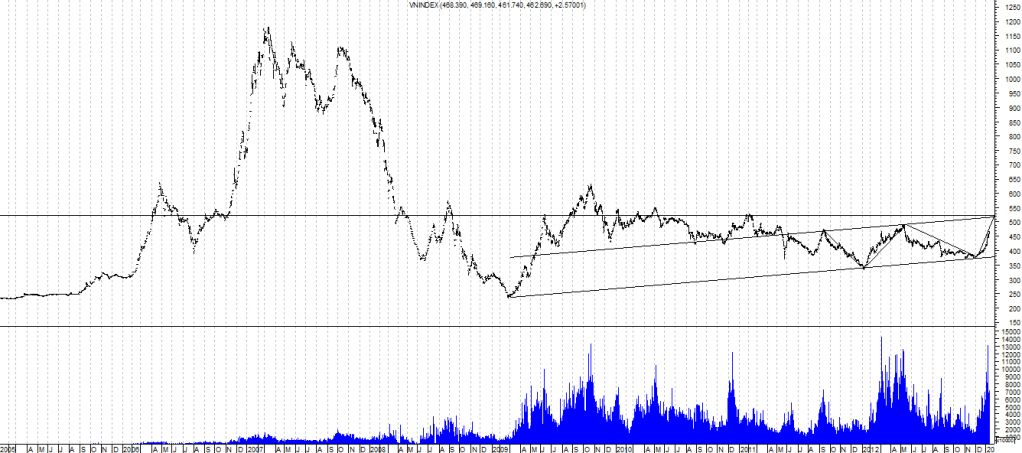

Về phương diện kỹ thuật. Hiện tại Vn-Index đang chịu tác động mạnh mẽ của mô hình W, theo mô hình này mức cao nhất có thể đạt được là mức 520(đỉnh của quý 1) trước khi chuyển sang một xu thế mới.Tuy nhiên trong quá trình tiến tới chinh phục ngưỡng 520, Vn-Index có thể sẽ có các phiên điều chỉnh đặc biệt khi gặp vùng 495-500 sẽ có điều chỉnh. Sau nhiều phiên kiểm tra vùng 495-500 theo quan điểm cá nhân ngưỡng ngày cũng sẽ được chinh phục trong quý 1 để tiến về vùng 520

Do đó chúng tôi kỳ vọng sóng tăng trưởng này sẽ kéo dài đến cuối quý 1.

Quý 2:

Có vẻ như câu nói “Sell in May” sẽ đúng trong năm 2013. Khi áp lực chốt lời khá lớn sau một đợt tăng nóng, và thị trường cạn dần thông tin hỗ trợ. Theo quan điểm chủ quan cá nhân quý 2 thị trường sẽ đi vào trạng thái điều chỉnh giảm điểm sau đó sẽ giao động theo xu hướng đi ngang chờ đợi các tín hiệu từ nền kinh tế và doanh nghiệp niêm yết. Theo Fibonacci 61.8 thì giai đoạn điều chỉnh giảm và đi ngang này sẽ giao động trong khoảng 430-520.

Quy 3, 4:

Diễn biến thị trường quý 3,4 sẽ phụ thuộc rất nhiều vào tính hình kinh tế vĩ mô và kết quả kinh doanh của doanh nghiệp niêm yết. Với 3 kịch bản của nền kinh tế năm 2013 của bộ kế hoạch và đầu tư đưa ra khá thận trọng:

Kịch bản thấp dự báo tăng trưởng GDP ở mức 5% nếu kinh tế thế giới tăng trưởng thấp, nợ công châu Âu chưa có lối thoát, bất ổn chính trị ở Trung Đông, tăng trưởng kinh tế Nhật chưa được cải thiện, kinh tế Mỹ không phục hồi như mong muốn… làm ảnh hưởng đến xuất khẩu của Việt Nam (chỉ tăng trưởng 12,8%), nhập siêu 2,4%, tỷ lệ vốn đầu tư/GDP chỉ là 29%.

Theo kịch bản 2-tăng trưởng GDP 5,68%, nếu nợ công châu Âu tìm thấy lối thoát, xung đột chính trị thế giới giảm bớt, kinh tế Mỹ phục hồi, tăng trưởng kinh tế Nhật bản như năm 2012, thương mại toàn cầu tốt hơn năm 2012, FDI vào Việt Nam khả quan hơn, tỷ lệ vốn đầu tư/GDP là 30,5% và tăng trưởng xuất khẩu 14,6%.

Với kịch bản tăng trưởng cao ở mức 6,34% , nếu nợ công châu Âu được giải quyết cơ bản, kinh tế và thương mại thế giới tăng trưởng khá, còn trong nước khắc phục tình trạng đình đốn sản xuất kinh doanh và giải quyết nợ xấu, đón bắt được xu hướng dịch chuyển dòng FDI từ Trung Quốc, Ấn Độ sang ASEAN, tăng trưởng xuất khẩu 16,3%, nhập siêu 6,6%.

Nhìn vào 3 kịch bản kinh tế có thể thấy chỉnh phủ tiếp tục ưu tiên việc kiềm chế lạm phát hy sinh tăng trưởng trong năm 2013. Do đó khả năng tăng mạnh của năm 2013 cũng tương đối khó. Dựa vào 3 kịch bản của nền kinh tế tôi cũng đưa ra 3 kịch bản tương ứng với thị trường chứng khoán năm2013 như sau:

1. Tương ứng với kịch bản tăng trưởng thấp GDP: 5%

Sau khi đạt đỉnh 520, Vn-Index chuyển sang trạng thái giảm điểm và đi ngang. Quá trình này sẽ tiếp diễn đến gần cuối năm, trước khi bắt đầu một sóng tăng mới. Khoảng điểm giao động 400 -520

2. Tương ứng với kịch bản tăng trưởng GDP ở mức trung 5,68%

Theo kịch bản này Vn-Index sau khi điều chỉnh giảm và đi ngang ở quý 2, sẽ le lói con sóng tăng trưởng mới vào quý 3 do tín hiệu nền kinh tế khả quan, doanh nghiệp niêm yết làm ăn có lãi. Mức cao nhất có thể đạt được cho kịch bản này là 630 (đỉnh cũ). Sau một giai đoạn tăng Vn-Index lại quay trở lại xu thế giảm để hoàn bù. KHoảng điểm giao động 430-630

3. Tương ứng với kịch bản tăng trưởng GDP ở mức cao 6,34%

Theo kịch bản này sau khi điều chỉnh ở quý 2, dưới sự hỗ trợ của các thông tốt đẹp từ vĩ mô, nhiều doanh nghiệp niêm yết công bố kết quả kinh doanh vượt chỉ tiêu, lãi suất, CPI ở mức thấp..Vn-Index tiếp tục đà tăng trưởng ở quý 3 và 4, mức cao nhất có thể đạt được là 750. Khoảng điểm giao động 430-750.

(Các khoảng điểm đưa ra dựa trên Fibonacci, Các kênh xu thế dài hạn, và kênh độ lệch chuẩn dài hạn)

Do đó theo quan điểm cá nhân và các kịch bản đưa ra thị trường chứng khoán năm 2013 sẽ giao động trong vùng 400-750.