Trong bài viết

“Bạn Chọn Cổ Phiếu Theo “Nguyên Tắc” Nào?” tác giả đưa ra so sánh chỉ số Stock Yield như là điểm bắt đầu để quan sát sâu hơn về giá trị một cổ phiếu. Tính chính xác của Stock Yield phụ thuộc rất nhiều vào EPS, đồng thời cần phân biệt được đâu là nguồn doanh thu thường xuyên và ngược lại là các thu nhập khác có tính nhất thời.

Nhìn Cận Cảnh EPSLàm sao để biết EPS của doanh nghiệp trong chu kỳ giữa “thu nhập thường xuyên” và nguồn “thu nhập khác” trên một cổ phiếu?Tác giả dùng ví dụ cổ phiếu WCS (Bến Xe Miền Tây) để phân tích về EPS trong năm 2014.

WCS thu tiền bến xe bao gồm vé ra vào cổng, phí giữ xe, và thu hộ tiền bán vé, vân...vân.../.

Đây là các khoản doanh thu thường xuyên thuộc danh mục ngành nghề kinh doanh chính thức.

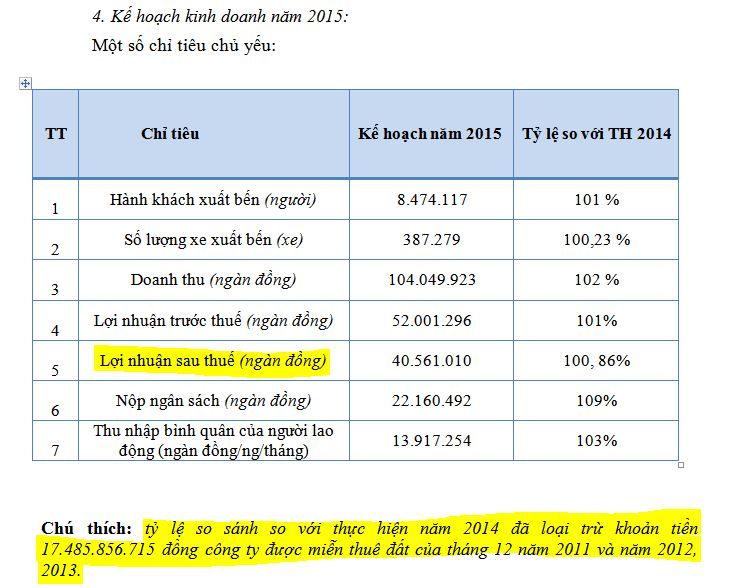

Trong thuyết minh báo cáo tài chính năm 2014, WCS có một khoản thu “không thường xuyên” bao gồm “tiền hoàn thuế đất” là hơn 17 tỷ đồng tương ứng với 5,456 đồng trên một cổ phiếu.

Bảng dữ liệu đính kèm minh họa cách phân tích, và phần điều chỉnh EPS liên quan:

Nguồn: Thuyết minh báo cáo tài chính WCS năm 2014, phần Thu Nhập khác (mục 24) và Thu Nhập Chịu Thuế Kỳ Hiện Hành (mục 25.3) trong phần báo cáo kết quả kinh doanh.

Nguồn: Thuyết minh báo cáo tài chính WCS năm 2014, phần Thu Nhập khác (mục 24) và Thu Nhập Chịu Thuế Kỳ Hiện Hành (mục 25.3) trong phần báo cáo kết quả kinh doanh. Báo cáo tài chính WCS năm 2014, và phần thuyết minh là chính xác.

Tác giả muốn nhấn mạnh đến ý nghĩa của EPS ngắn hạn, và sự phân biệt được các khó khăn khi đánh giá chỉ số này đối với “nhà đầu tư thông minh”.

Phân tích các nguồn thu nhập là thói quen hằng ngày của nhà phân tích cổ phiếu– trái phiếu (Securities Analyst) trên thị trường chứng khoán, và một phần quan trọng trong đánh giá sức mạnh lợi nhuận và cổ tức ở tương lai gần.

Trích dẫn:Một ông chủ nhà hàng lớn hay một nha sĩ sở hữu một phòng mạch tại nhà sẽ khác với một chuyên gia phân tích tài chính trong lĩnh vực đầu tư chứng khoán.

Nói một cách ví von là người trưởng thành với cơ thể khỏe mạnh đều biết chạy bộ, nhưng họ “có thể” khó đánh bại các vận động viên thi đấu marathon. Những nhà thi đấu marathon “chuyên nghiệp” này mỗi ngày đều tập chạy với thời gian dài để có sức bền trong thi đấu quanh năm dưới nhiều địa hình khác nhau và trong nhiều điều kiện thời tiết.

Dân “chuyên nghiệp” có thể đánh bại các đối thủ “nghiệp dư” ở môn chơi yêu thích, và tại lĩnh vực chuyên môn của họ.

Ghi chú:

Nội dung trong bài viết mang hàm ý như là lời “cảnh báo” hơn là một định hướng trong đánh giá cổ phiếu. Các ví dụ so sánh ở cuối bài được diễn tả theo ý kiến cá nhân tác giả, và không áp dụng cho các hoàn cảnh khác nhau theo từng trường hợp của nhà đầu tư.

Tựa đề “Nhà Đầu Tư Thông Minh” cũng chính là tên quyển sách do Benjamin Graham viết với tên tiếng Mỹ “Intelligent Investor” vào năm 1949. ======================================================================

Tam Tư

(Hán Việt: Nghĩ Đi Nghĩ Lại Nhiều Lần)"Margin of Safety" as the Central Concept of Investment Blog Tác Giả ======================================================================

Đính Kèm

]

Nguồn: Báo cáo thường niên WCS 2014.